Blog - Private markets, een nieuw hoofdstuk in laagdrempeliger beleggen

Nu de herziene regels voor European Long-Term Investment Funds (‘ELTIF 2.0’, gericht op niet-beursgenoteerde langetermijninvesteringen) van kracht is geworden in Europa, krijgen gekwalificeerde particuliere beleggers* eenvoudiger toegang tot niet-beursgenoteerde beleggingen, oftewel private markets. Dit biedt hen de kans om hun beleggingsportefeuille aan te passen aan een tijd van enorme veranderingen.

We leven in een tijdperk van verduurzaming, digitalisering en de-globalisering. Oude modellen, zoals de klassieke ‘60% aandelen met 40% obligaties’-portefeuille, werken minder goed. (De koersen van aandelen en obligaties reageren vaker in dezelfde richting in plaats van tegengesteld, waardoor het risicodempende effect afneemt.) Nieuwe tijden vragen om nieuwe oplossingen – en juist daar bieden private markets unieke mogelijkheden om spreiding en rendement te combineren.

Institutionele beleggers zoals pensioenfondsen, vermogensbeheerders en (zeer) vermogende families, investeren al jaren ook in private markets in plaats van alleen in beursgenoteerde aandelen en obligaties. Beleggen in private markets geeft toegang tot innovatieve bedrijven en biedt, mede dankzij verbrede diversificatie, enige bescherming tegen marktvolatiliteit.

In 2024 werd ‘ELTIF 2.0’ van kracht, een versoepeling van de Europese regelgeving met betrekking tot fondsen die in private markets beleggen. Daardoor kunnen gekwalificeerde particuliere beleggers* en kleinere instellingen (zoals verenigingen en stichtingen) eenvoudiger beleggen in dit type beleggingen.

De timing is niet toevallig: de markt voor private markets – oftewel niet-beursgenoteerde activa – groeit snel. Er wordt verwacht dat de omvang van deze sector zal toenemen van USD 13 biljoen vandaag naar meer dan USD 20 biljoen in 2030 1).

Wat zijn private markets?

Private markets omvatten vier hoofdtypen van beleggingen, van private equity (niet-beursgenoteerde aandelen) tot direct vastgoed. In tegenstelling tot beursgenoteerde beleggingen zijn deze illiquide (slecht verhandelbaar) en bedoeld voor de lange termijn.

- Private equity is de bekendste categorie. Hierbij kopen fondsen aandelen in niet-beursgenoteerde bedrijven om deze te laten groeien en winstgevender te maken, vaak binnen een periode van 3 tot 7 jaar.

- Private debt (ook wel private credit of private kredietverlening) is sterk gegroeid sinds veel banken zich terugtrokken uit bepaalde vormen van kredietverstrekking. Private debt-fondsen verstrekken onderhandse, dus directe leningen aan bedrijven en ontvangen daar doorgaans een hogere rente voor.

- Private infrastructuur-investeringen richten zich op zaken als wegen, vliegvelden, energievoorziening en datacenters – cruciaal voor de groei van AI. Deze beleggingen leveren stabiele rendementen en zijn minder gevoelig voor economische schommelingen.

- Private real estate (privaat vastgoed) blijft een klassieke keuze. Vastgoedfondsen investeren in gebouwen om te profiteren van huuropbrengsten en waardestijgingen.

Waarom private markets?

Private markets hebben historisch gezien beter gepresteerd dan publieke markten – mede dankzij de ‘illiquiditeitspremie’: een extra vergoeding voor beleggingen die moeilijk zijn te liquideren (verkopen).

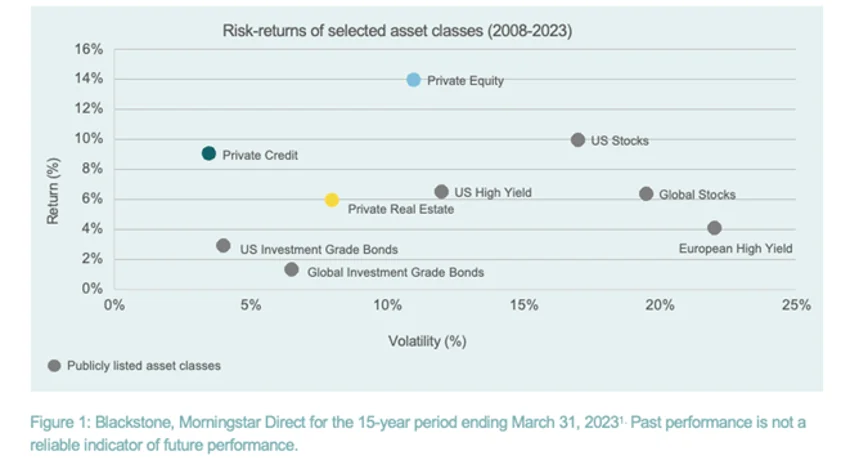

Tussen 2008 en 2023 hebben private equity, private credit en private-vastgoedfondsen beter gepresteerd dan traditionele aandelen en obligaties. Bovendien bieden ze, door hun lagere correlatie met beursbewegingen, betere risico-rendementsverhoudingen. Dat maakt ze bijzonder waardevol in tijden van geopolitieke spanningen en marktschommelingen.

Zoals de econoom en Nobelprijswinnaar Harry Markowitz al stelde: “Diversification is the only free lunch in investing”. (Diversificatie is het enige ‘gratis voordeel’ bij beleggen.) Private markets kunnen hierbij een sterke rol spelen.

Gemiddelde risico-rendementsverhoudingen beleggingscategorieën

Bronen: Blackstone, Morningstar Direct. Periode: 31 maart 2008 - 31 maart 2023. Volatiliteit (X-as) is de mate van koersbeweeglijkheid. Y-as: gemiddelde bruto jaarrendementen. Beleggen brengt risico’s en kosten met zich mee. De waarde van beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

ELTIF 2.0: Wat verandert er voor particuliere beleggers?

De oorspronkelijke ELTIF-regelgeving stamt uit 2015 maar die sloot niet meer aan bij de private markets-praktijk. Met de invoering van ‘ELTIF 2.0’, de herziening ervan, heeft de Europese Commissie dit rechtgetrokken. Nu is :

• de toegang tot private activa verbeterd,

• de minimale instap van €10.000 afgeschaft, en

• het product afgestemd op regels voortvloeiend uit de Markets in Financial Instruments Directive II (‘MiFID II’), voor betere beleggersbescherming.

Hierdoor kunnen particuliere beleggers voortaan eenvoudiger beleggen in private markets in een streng gereguleerde omgeving – met het rendementspotentieel van institutionele producten én het beschermingsniveau dat ze zijn gewend.

Hoe zit het met liquiditeit?

Private beleggingen zijn per definitie illiquide, wat betekent dat dergelijke beleggingen als langetermijnbeleggingen moeten worden beschouwd. Traditionele beleggingsfondsen bieden beleggers vaak geen mogelijkheid om eerder uit te stappen of hun belegging te verkopen, waardoor het geïnvesteerde bedrag vaak voor een periode van 7 tot 10 jaar ‘vast zit’ . Echter, met de inwerkingtreding van ELTIF 2.0 wordt beleggers in ELTIF-fondsen meer mogelijkheden geboden om hun belegging te verkopen waardoor de liquiditeit wordt bevorderd.

Zo maken steeds meer ELTIF-fondsen bijvoorbeeld gebruik van zogenoemde ‘evergreen’-structuren , wat inhoudt dat ze geen vaste looptijd hebben, maar wordt beleggers wel de mogelijkheid geboden om bijvoorbeeld elk kwartaal uit te stappen. Toch blijven ook ELTIFs minder liquide dan beleggingen met dagelijkse verhandelbaarheid op een beurs.

Klaar voor de toekomst?

Verduurzaming, digitalisering en geopolitieke verschuivingen veranderen het beleggingslandschap. Private markets bieden toegang tot bedrijven die deze veranderingen aanjagen én - via een grotere mate van diversificatie - kunnen zorgen voor extra stabiliteit in uw portefeuille. De flexibilisering van ELTIF-fondsen maakt deze beleggingscategorie toegankelijker.

Belangrijke informatie

• Alleen voor langetermijnbeleggers met een offensief risicoprofiel en begrip van de hogere risico’s.

• Alternatieve beleggingen (zoals private markets) zijn illiquide, risicovol en niet geschikt voor iedere belegger.

Voetnoten:

*) Een gekwalificeerde belegger is een natuurlijke of rechtspersoon die voldoet aan uit ELTIF 2.0 voortvloeiende voorwaarden. Hieronder vallen onder andere kennis en ervaring om de risico’s van deze complexe financiële producten te begrijpen.

1) Bron: Preqin, September 2024, Carne Atlas, August 2024. Blackrock 2025 Private Markets Outlook. https://www.blackrock.com/ca/institutional/en/insights/private-markets-outlook)

2) Preqin, September 2024.

Disclaimer

Dit document is bedoeld als marketingmateriaal. Dit document is opgesteld door InsingerGilissen, vestiging van Quintet Private Bank (Europe) S.A., (“InsingerGilissen”). InsingerGilissen staat onder toezicht van de ECB en CSSF en onder beperkt toezicht van AFM en de DNB. InsingerGilissen is kantoorhoudende aan de Herengracht 537 (1017 BV) te Amsterdam (KvK-nummer: 80510132). Quintet Private Bank (Europe) S.A. is statutair gevestigd te Luxemburg.

Dit document heeft uitsluitend een informatief karakter, vormt geen individueel (fiscaal of beleggings)advies en beleggingsbeslissingen kunnen niet uitsluitend gebaseerd worden op dit document. In geval een product, dienst of advies wordt genoemd, kan dit alleen worden gezien als samenvatting en nooit als de volledige informatie. Alle (fiscale beleggings)beslissingen op basis van de genoemde informatie zijn voor uw rekening en risico. U dient zelf te (laten) bepalen of het product of de dienst voor u geschikt is. InsingerGilissen en haar werknemers kunnen niet aansprakelijk worden gehouden voor verlies of schade die voortvloeit uit het gebruik van (een deel van) dit document.

De opgenomen informatie is aan veranderingen onderhevig en InsingerGilissen heeft na de publicatiedatum van de tekst geen verplichting om de informatie overeenkomstig aan te passen of daarover te informeren.

InsingerGilissen is houder van het auteursrecht op de inhoud van dit document, tenzij uitdrukkelijk anders is aangegeven. Het is niet toegestaan om de inhoud van dit document geheel of gedeeltelijk, op welke wijze dan ook, te vermenigvuldigen of verder te verspreiden zonder de voorafgaande schriftelijke toestemming van InsingerGilissen. In het privacystatement staat hoe wij met uw gegevens omgaan.